Ən bahalı kredit təklif edən regionlar hansılardır?

Ölkə üzrə kreditlərin orta faiz dərəcəsi əmanətlərin orta faiz dərəcəsindən təxminən 8,9 faiz bənd yüksəkdir. Azərbaycan Mərkəzi Bankının 2025-ci ilin yanvar-oktyabr ayına dair statistik bülleteninə görə, kreditlərin orta faiz dərəcəsi 14,07%, əmanətlərin orta faiz dərəcəsi isə 5,2% təşkil edib. Milli valyutada olan əmanətlərin orta faiz dərəcəsi 6,61%, xarici valyutada olan əmanətlərin isə 2% səviyyəsindədir.

Başqa sözlə, banklar əhalidən cəlb etdikləri əmanətləri kredit şəklində 1,5 dəfə baha satırlar. Bu faiz marjasının genişliyi inkişaf etmiş ölkələrlə müqayisədə 2-4 dəfə daha yüksəkdir. Bu baxımdan, Azərbaycanda kreditlərin kifayət qədər bahalı olduğunu demək olar.

İnkişaf etmiş ölkələrdə faiz marjaları, yəni əmanət və kredit faizləri arasındakı fərq adətən 1-4 faiz bənd arasında dəyişir. Məsələn, Avropa Birliyi ölkələrində bu marja 1,5–2,5 faiz bənd təşkil edir. Bu, həmin ölkələrin iqtisadiyyatında sabit inkişafın mövcud olması və maliyyə sektorunda risklərin nisbətən aşağı olması ilə bağlıdır.

Azərbaycan kimi inkişaf etməkdə olan ölkələrdə isə marjalar daha yüksək olur və bəzən 10 faizdən yuxarı səviyyədə müşahidə edilə bilər. Bu, iqtisadiyyatdakı qeyri-sabitlik, valyuta riski, monopoliya və yüksək inflyasiya ilə əlaqədardır.

Hətta Bakı ölkənin digər regionları ilə müqayisədə rəqabətli maliyyə mərkəzi olsa da, paytaxtda marja 7,7 faiz bəndi təşkil edir ki, bu da inkişaf etmiş ölkə standartlarından xeyli yüksəkdir. Azərbaycanın digər regionlarında isə marja 15 faiz bəndə qədər yüksəlir.

Regionlarda marjanın yüksək olması həmin ərazilərdə maliyyəyə çıxışın son dərəcə baha olduğunu göstərir və kreditin qiymətini artırır. Baxmayaraq ki, kiçik regionlarda icarə və əməkhaqqı fərqi Bakı ilə müqayisədə aşağıdır, lakin müştəri cəlbediciliyi və digər maliyyə infrastrukturlarının zəifliyi, iqtisadi dövriyyənin aşağı olması xərclərin artmasına səbəb olur.

Azərbaycan Mərkəzi Bankının məlumatına görə, 2025-ci ilin yanvar-oktyabr aylarında kommersiya bankları tərəfindən cəlb edilən əmanətlərin həcmi 15,9 milyard manat, ölkə iqtisadiyyatına yönələn ümumi kredit qoyuluşu isə 31,1 milyard manat təşkil edib. Kreditlərin 29,4 milyard manatı banklar, 1,7 milyard manatı isə bank olmayan kredit təşkilatları tərəfindən verilib.

Regionlar üzrə pul-kredit vəziyyətini təhlil etdikdə, Azərbaycan iqtisadiyyatının yüksək həddə paytaxt Bakı üzərində mərkəzləşdiyi və bölgələrin iqtisadi inkişafdan xeyli geri qaldığı görünür. Müqayisə üçün bildirək ki, ilin ilk 10 ayının göstəricilərinə əsasən, kredit portfelinin 75,8%-i, əmanətlərin isə 87%-i paytaxtın payına düşür.

Yanvar-oktyabr ayları ərzində Bakıda yerləşən kommersiya bankları tərəfindən 22,3 milyard manat kredit yönəldilib. Əhaliyə təqdim edilən bu kreditlərin orta faiz dərəcəsi 12,7% təşkil edib. Paytaxtdakı bank filialları əhalidən 13,9 milyard manat əmanət cəlb edib. Bakı üzrə kredit və əmanət faizləri arasındakı marja 7,7 faiz bənd təsbit edilib. Ölkənin maliyyəsinin böyük hissəsi bu iqtisadi rayona yönəlməsinə baxmayaraq, Bakı üzrə marja genişliyi inkişaf etmiş ölkələrin standartlarından aşağıda qalır. Halbuki yüksək likvidlik, aşağı risklər və güclü rəqabət banklara daha ucuz kredit siyasəti həyata keçirməyə imkan verir.

Regionlarda bankların maliyyə çatışmazlığı və bahalı kreditləri

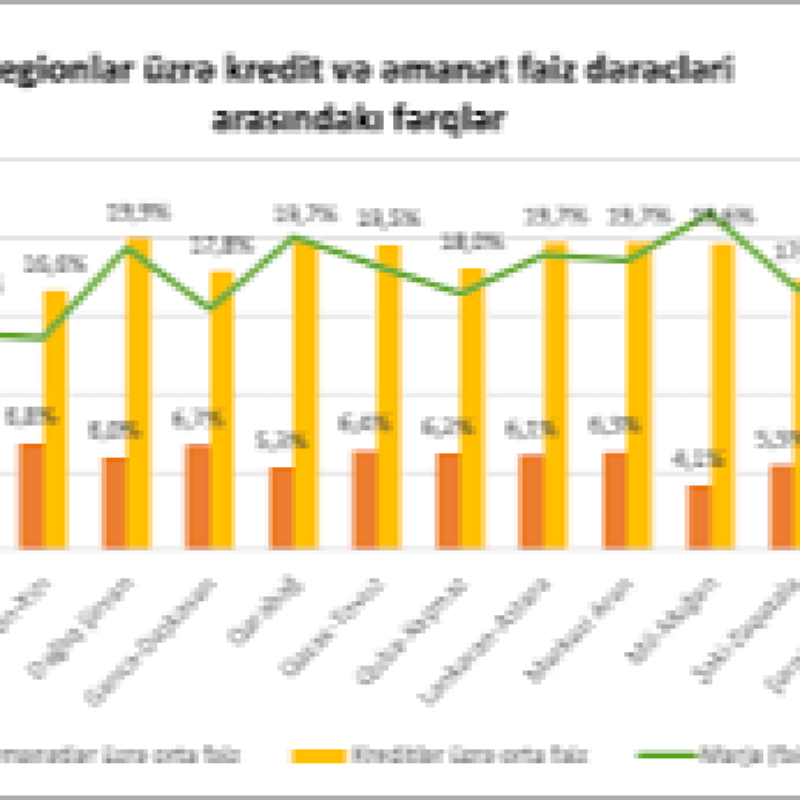

Digər iqtisadi rayonları təhlil etdikdə isə Bakı ilə aralarında bir uçurumun olduğu müşahidə olunur. Məsələn, Bakıdan sonra ikinci ən böyük kredit portfelinə sahib olan iqtisadi rayon Abşeron-Xızıdı. Bu bölgənin kredit portfelində payı cəmi 4,05%-dir. İlin ilk 10 ayında bu iqtisadi rayon üzrə kredit qoyuluşları 1,2 milyard manat, cəlb edilən əmanətlər isə 600 milyon manat təşkil edib. Kreditlərin orta faiz dərəcəsi 16,6% olmaqla, respublika üzrə orta göstəricidən yüksəkdir. Əmanətlərin orta faiz dərəcəsi 6,8% təşkil edib və bununla əmanət və kredit faizləri arasındakı marja 9,8 faiz bənd təsbit edilib.

Ümumiyyətlə, paytaxt istisna olmaqla, digər iqtisadi rayonlar üzrə aparılan təhlillər göstərir ki, kredit qoyuluşları ilə əmanət həcmləri arasında kəskin fərq mövcuddur. Hətta bəzi regionlarda kredit həcminin əmanət həcmindən 6 dəfə çox olduğunu görmək olur.

Növbəti yerdə Gəncə-Daşkəsən iqtisadi rayonu gəlir ki, noyabrın 1-nə olan məlumata görə, bu regionda banklar tərəfindən qoyulan kreditlərin həcmi 882,5 milyon manat, əmanətlərin həcmi isə 265 milyon manat olub. Kreditlərin orta faiz dərəcəsi 17,8%, əmanətlərin orta faiz dərəcəsi isə 6,7% təşkil edir. Beləliklə, faiz marjası təxminən 11,1 faiz bənddir.

Naxçıvan iqtisadi rayonu ölkə üzrə kredit portfelinin 1,68%-ni təşkil edir – 493,5 milyon manat. Cəlb edilən ümumi əmanətlərin həcmi isə 79,7 milyon manatdır. Burada kreditlərin orta faiz dərəcəsi 15,2%, əmanətlərin orta faizi isə 5,2%-dir. Faizlər arasındakı marja 10 faiz bənd təşkil edir. Ümumiyyətlə, Naxçıvan iqtisadi rayonunda kreditlərin həcmi əmanət bazasına nisbətən çox böyükdür.

Dağlıq Şirvan iqtisadi rayonunun isə kredit portfeli 205,9 milyon manat, əmanətlərin həcmi 50,6 milyon manatdır. Burada da kreditlərlə əmanətlərin həcmləri arasında kəskin fərq mövcuddur. Kreditlərin orta faiz dərəcəsi 20%, əmanətlərin isə 5,7% təşkil edir və faiz marjası 13,9 faiz bənddir. Beləliklə, Dağlıq Şirvan iqtisadi rayonu ölkədə ən bahalı kredit təklif edən bölgələrdən biridir. Kiçik portfel payı və yüksək kredit faizləri regionun iqtisadi riskinin yüksək olduğunu göstərir.

Qarabağ iqtisadi rayonunda marja genişliyi 14,2 faiz bənd təşkil edir. Burada kredit qoyuluşu 524,5 milyon manat, cəlb edilən əmanətlərin həcmi isə 106,3 milyon manatdır. Kreditlərin orta faiz dərəcəsi 19,7%, əmanətlərin orta faizi isə 5,3% olmaqla, çox yüksək marja genişliyinə malik olduğu görünür.

Qazax-Tovuz iqtisadi rayonunda isə ilin ilk 10 ayında 562,9 milyon manat kredit qoyuluşu həyata keçirilib. Kreditlərin orta faiz dərəcəsi 19,5%, cəlb edilən əmanətlərin həcmi 135,2 milyon manat, əmanətlərin orta faiz dərəcəsi isə 6,4% təşkil edib. Beləliklə, marja 13,1 faiz bənd olub.

Lənkəran-Astara iqtisadi rayonunda kreditlərin orta faiz dərəcəsi 19,7% təşkil edib. Bu ilin yanvar-oktyabr aylarında burada 704,1 milyon manatlıq kredit qoyuluşu həyata keçirilib. Sözügedən iqtisadi rayon üzrə əmanətlərin həcmi 148 milyon manat, orta faiz dərəcəsi isə 4,8% təşkil edib. Burada kredit və əmanət faizləri arasındakı marja 13,6 faiz bənd olub.

Mərkəzi Aran iqtisadi rayonunda banklar tərəfindən 594,6 milyon manatlıq kredit qoyuluşu həyata keçirilib. Bu kreditlərin orta faiz dərəcəsi 19,7% təşkil edib. Cəlb edilən əmanətlərin həcmi 140,1 milyon manat olub və onların orta faiz dərəcəsi 6,3% olub. Nəticədə kredit və əmanət faizləri arasındakı marjanın 13,3 faiz bənd çox olduğunu görə bilirik.

Quba-Xaçmaz iqtisadi rayonunda kredit qoyuluşlarının həcmi 511,6 milyon manat, əmanətlərin həcmi isə 162,5 milyon manat təşkil edib. Kreditlərin orta faiz dərəcəsi 18%, əmanətlərin isə 6,2% olub. Beləliklə, faiz marjası 11,8 faiz bənd təsbit edilir.

Mil-Muğan iqtisadi rayonunda banklar tərəfindən 341,5 milyon manat kredit və 53,3 milyon manat əmanət cəlb edilib. Kreditlərin orta faiz dərəcəsi 19,6%, əmanətlərin isə 4,1% təşkil edib. Bu bölgədə kredit və əmanət faizləri arasındakı marja 15,5 faiz bənd olmaqla, ölkədə ən yüksək səviyyədədir. Bunun başlıca səbəbi əmanət həcminin kreditlərlə müqayisədə kəskin aşağı olmasıdır. Resursların azlığı kreditlərin bahalaşmasına səbəb olur və bu, bankların minimal rəqabətlə işlədiyini və yüksək risk faktorunun mövcud olduğunu göstərir.

Şəki-Zaqatala iqtisadi rayonunda banklar 610,1 milyon manat kredit qoyuluşu, 145,8 milyon manat əmanət cəlb edə bilib. Kreditlərin orta faiz dərəcəsi 17,32%, əmanətlərin orta faiz dərəcəsi isə 5,4% təşkil edib. Bu regionda kreditlərlə əmanətlər arasındakı marja 12 faiz bənddir.

Şirvan-Salyan iqtisadi rayonunda faiz marjası 14,7 faiz bənd təşkil edir. Burada banklar 468 milyon manat kreditləri orta 19,6% faizlə təqdim edib. Cəlb edilən əmanətlərin həcmi 81 milyon manat olub və orta faiz dərəcəsi 4,9% təşkil edib.

Ümumiyyətlə, Bakı istisna olmaqla, digər iqtisadi rayonlar üzrə kredit və əmanətlərin həcmləri ümumi portfeldə 1-3% paya malikdir. Ekspertlər qeyd edirlər ki, regionların kredit və əmanət portfelində paylarının aşağı olması ilə yanaşı, onların həcmləri arasında da ciddi fərq mövcuddur. Yəni verilən kreditlər cəlb edilən əmanətlərdən bir neçə dəfə çox olur. Onarın fikrincə, regionlarda yüksək faizlər və az portfel payı həmin bölgələrdə iqtisadi fəallığın aşağı olduğunu göstərir. Bankların regional filialları daha az maliyyə resursları cəlb etdikləri üçün xərclərini bahalı kredit siyasəti ilə ödəməyə çalışırlar. Bu isə vətəndaşların ucuz maliyyə resurslarına çıxışını çətinləşdirir, problemli kreditləri artırır.